手取り23万の給料を

まるまる支払いに回しても

生活できない30代のあなた

出費を1/2に減らし

かつ、収入を1.5倍に増やす

方法があったとしたら

興味ありますか?

はじめに

【著作権について】

このレポートは著作権法で保護されている著作物です。

このレポートの利用に際しては、以下の条件を遵守してください。

このレポートの著作権はやなぎまんに属します。

このレポートに含まれる一切の内容に関する著作権は、レポート作成者に帰属し、日本の著作権法や国際条約などで保護されています。

著作権法上、認められた場合を除き、著作権者の許可なく、このレポートの全部又は一部を、複製、転載、販売、その他の二次利用行為を行うことを禁じます。

これに違反する行為を行った場合には、関係法令に基づき、民事、刑事を問わず法的責任を負うことがあります。

レポート作成者は、このレポートの内容の正確性、安全性、有用性等について、一切の保証を与えるものではありません。

また、このレポートに含まれる情報及び内容の利用によって、直接・間接的に生じた損害について一切の責任を負わないものとします。

このレポートの使用に当たっては、以上にご同意いただいた上、ご自身の責任のもとご活用いただきますようお願いいたします。

ごあいさつ

はじめまして、「やなぎまん」と申します。 m(_ _)m

レポートをダウンロードして頂きありがとうございます。

基本的にこのレポートで紹介してあることはすべて無料ではじめられます(^^♪

※無料と言うのは今ある「固定費」「生活費」から1円も払わないで出来ると言う事であり「固定費」「生活費」が無くなる事ではありません。

私がなぜこんなレポートを作ったのかと言いますと。

私みたいに給料まるまる支払いにまわしても生活出来ない人の為に、いかに出費を減らして余ったお金で借金の返済をしてさらに余った少しお金を投資にまわす事で未来は変えられると言うのをあなたにも知って頂きたいかです。

今回は投資の話より「出費を極限まで抑える」事にポイントを置いてご説明します。

余ったお金をすべて返済にまわしても良いですがそれでは毎月ただただ苦しいだけです。

当然余らない事もあるでしょう。

それはもうしょうがないです。経験済みなので痛いほどわかります。余った月はちょっと無理しても一部は増やさないとずっと返済に追われる事になります。

お金は減るより増やしたいですよね?

※すべてを読まなくてもあなたが必要とする項目を読んで頂きあなたの為になる事を願っています(^^♪

あなたの出費を確認し把握する

まず、1番大事なのは「あなたの出費と収入を書き出し」毎月いくら入ってきていくら出ていくかをしっかりと確認しましょう。

収入と出費をちゃんと確認しましょう

私は正直その辺がグダグダでとりあえず払うもの払って余ったらそれで生活しよう!

みたいな管理というダメダメな管理でした。

余らない時はクレジットカードで過ごし、来月大打撃を食らうことを知りながら生活していました。

本当ひどい…涙

って事でまず紙にでも家計簿アプリでも良いので毎月の収入と支出を目に見えるようにしましょう。

これをやらないと何を抑えて何にお金が使えるかも分かりません。

思い当たる支出を書き出すので参考にしてみて下さい。

人それぞれ払うものは違うと思うので足りなかったら追加して下さいねm(_ _)m

代表的な固定費と生活費

固定費≪毎月払わなければいけないもの≫

・住まいの支出 ⇒ 家賃、住宅ローン

・水道光熱費 ⇒ 電気代、ガス代、水道代

・保険 ⇒ 生命保険、学資保険

・通信費 ⇒ 固定電話料金、携帯電話料金、インターネット関連費用、NHK受信料

・車両費 ⇒ 車のローン、ガソリン代、ETC代(高速道路利用料金)、自動車税、駐車場料金、自動車保険

・教育費 ⇒ 保育料、小学校、中学校、高校、大学の学費

・習い事費 ⇒ 月謝、衣装代、教材費、会場費、遠征費など

・小遣い ⇒ 夫小遣い、妻小遣い、子小遣い

・税金 ⇒ 固定資産税、住民税

・その他 ⇒ 新聞購読料、各種会費

生活費(変動費)≪ここは抑えたい費用ですね≫

・食費 ⇒ 食料、外食

・日用品 ⇒ 日用消耗品(洗剤・トイレットペーパーなど)

・交際費 ⇒ 贈答品、友人との食事会など

・交通費 ⇒ 電車、タクシー、バスなどの利用料金

・美容費 ⇒ 美容院、化粧品

・衣服費 ⇒ 洋服、靴、下着、装飾品

・医療費 ⇒ 病院、薬代

・子供費 ⇒ 子供にかかわる支出(衣類、おもちゃなど)

・趣味費 ⇒ 趣味にかかわる支出

・雑費(その他費) ⇒ その他どこに分類していいかわからない支出い

・・・

・・・

・・・

はい!

書き出せたでしょうか?

いくらそしたら毎月の生活費を1週間単位で分けて下さい。

そして封筒に入れ1週間その金額で過ごしましょう。

これだけでもお金が目に見えて管理しやすくなります。

家計簿をつけるのも良いですが時間のない毎日で手間すよね?

それより1度毎月の『固定費』を確認して『生活費』を減らしながら『固定費を見直す』のが良いと思います。

お金の管理に役立つこんなものがあります。

無印良品の「パスポートケース」です。

無印良品 パスポートケースをAmazonで見てみる⇐クリック![]()

このパスポートケースは使い方次第で家計管理だけでなく貯金にも使えるので1つは持って置きたいアイテムです(^^♪

最近は品切れのお店もあるみたいですね。

クリアポケットは増やせるので毎月のお金管理の他に何枚かクリアポケットを増やして『貯金ポケット』も作って欲しいです。

![]()

≪例えば・・・≫

クリアポケット1 ⇒ 1週間で使えるお金を入れる

クリアポケット2 ⇒ 1ヶ月で使えるお金を入れる

クリアポケット3 ⇒ レシート入れ

クリアフォルダ4 ⇒ 余ったお金入れ(これが5万いったら通帳に入れる)

使い方は自由。

ココからは別のパスポートケースでも封筒でも良いかと思います。

・車検積み立て(重量税含む)24ヶ月÷10万=約5000円を毎月入れる

・子どもの誕生日プレゼン代1000円を毎月入れる

・進学用費用3000円を毎月入れる

などなど

目に見える形でお金の管理をすると効果的だと思います。

最近スマホ決済など流行っていますが私がスマホ決済を使えるようにするとバカみたいに金銭感覚がマヒしてどんどん使ってしまうと思うのでまだ導入していません。

※なるべくコンビニには行かないようにして水筒を持ち歩くことをお勧めします。コンビニは余計なものを買ってしまいがちです。出来ればお弁当も家から持っていくと家を出て帰ってくるまで1円も使わない事もあります。(^^)

車の保険代を見直す

【例】車両保険あり、対人対物無制限プランで月々約8.000円だった車の保険料が、車両保険を解約したことにより約3.000円になりました。

年間で言えば、約60.000円の節約です。

※年齢・等級・免許書の色・年間走行距離・車種・補償内容・車両保険の有無によって料金は変動します。

一部の例ですので参考にして下さい

まず今のあなたに「車」は必要不可欠でしょうか?

保育園の送り迎えや習い事の送り迎え、通勤で車は絶対必要でしょうか?

自転車では物理的に不可能な場合はしょうがないと思いますが、少し頑張れば自転車で行けると言うのであればぜひ売却を考えて見て下さい。

雨が降ったら?冬は寒いし夏は暑いしたまにはドライブしたいし・・・?

私の住んでいる地域の場合の話になりますが車を維持するだけで毎月かなりの出費になります。

概ねこんな感じです

・駐車場代⇒約8.000円

・ガソリン代⇒約8.000円(毎日保育園の送り迎えと通勤に使って)

・自動車保険代(相手用の保険)⇒約3.000円

・車両保険代(自分の車用の保険)⇒約2.000円

・車のローン(あればですが)⇒約20.000円

最低でも毎月「41.000円」、ローンが無くても21.000円、ほとんど乗らなくても「13.000円」

それに2年に1回の車検代(軽の場合安くても約5万円)

半年に1回のオイル交換代

タイヤが減ったらタイヤ代、冬にはスタットレス代

ブレーキが減ったら?もしエンジンが壊れたら?事故をしたら?

車を持っているのなら毎月こんなに払っています。

限界まで出費を減らしたいのなら「電動自転車」でも買った方がはるかにましです。

どうしても今の車を乗りたいと言うのであればせめて保険の見直しをお勧めします。

| いくら自動車保険が安くなるか気になる場合 |

| 保険の窓口インズウェブで一括見積り⇐クリック |

| 車はもう必要ないと感じている場合 |

| あなたの愛車の売却金額の相場を調べる⇐クリック |

| どうしても車を持ちたい場合 |

| 業界最安値のマイカーリースを調べる⇐クリック |

| 車はいらないけど必要な時には乗りたい場合 |

| 全国の格安レンタカーを一括比較・検索予約して見る⇐クリック |

| 電動自転車で頑張ると言う場合 |

| 電動自転車を調べてみる⇐クリック |

生命保険代を見直す

【例】約14.000円だった生命保険料が、約2.500円になりました。

年間で言えば、138.000円の節約です。

私が生命保険に入ったのは結婚して守るものが出来たからです。

保険に入るのが早ければ早いほど安くなるのはなんとなく知っていますが、入るのが早いといくら安くなって遅いといくら高くなるのか良く分かっていない人の方が多いのではないでしょうか?

今入っている生命保険代今のあなたに合っているでしょうか?

生命保険なのでいざと言う時には必ず役に立つ保険なので「解約しろ」とまでは言いませんがせめて本当に今のあなたに合っているかだけでも調べてみる価値は無いでしょうか?

また、生命保険と言っても「がん保険」、「医療保険」、「死亡保険」と様々な種類の保険があります。

毎月の保険料は「どの保険にどんだけ加入するか」で価格は変化するので私に合っている保険が「あなたにも合っている保険」だとは限りません。1人1人値段は変わるのです

調べによりますと「平成27年の生命保険の支払額」は月額「約32.000円」です。

生命保険の世帯主年齢別年間払い込み保険料(個人年金保険料含む)

世帯・個人別の平均保険料

年齢によっても年収によっても家族構成によっても保険料は大きく変わります。

あなたの年齢や家族構成の相場をしっかり把握し、現在払っている保険料が世の中の相場に対して多いのか少ないのか分かると思います。

まだ小さい子供はいますか?

保険とは万が一あなたに何かがあった場合に大事な人に『お金を残す』事が目的だと思います。

極端な話、お金を残したくないのであれば保険に入る必要は無いわけです。

子供が独立する前にあなたに万が一があった場合「子供の学費や生活費を保険で払う」事が目的なのでこのような場合数千万円の保障がある保険に入る必要があります。

その場合、保険料の支払いは金額は増えます。

でも、もう子供は独立したよ!って場合は

200万〜300万くらいの葬祭費が出る保険で良いって事です。

数千万円出る保険と数百万出る保険では毎月の支払いも減りますよね。

今のあなたに合っているかもう1度考えてみて下さい。

国からもお金が貰える事を知ってますか?

どうゆう事かと言いますと…

被保険者に万が一の事が起こった場合には『遺族年金』が国、そう日本から支給されるかも知れないのです。

遺族年金とは国から支給される公的年金の一種です。

※被保険者とは健康保険に加入しており給付を受ける事ができる人の事。

しかし遺族年金を受け取るには色々な条件が出てきますし、受け取れる金額もその人により変わってきます。

でも、残された家族の生活費や学費を「生命保険だけ」では当然カバーなんて出来ません。そんな人の為に日本では公的な制度があります。

生活保護なんかもそうですよね??

保育園は無償化になりましたが食費は払います・・・でも申請すればかなりの額免除されます。

ひとり親制度もその一つですよね?

小学校の場合「就学援助」を申請すれば給食費は無料になる場合もありますし、その他入学準備にかかる費用もいくらか支給されます。

生命保険などの「保険」というものは「いざと言う時に公的な制度だけでは足りない部分を補う」ものですので保険が全てではない事を理解しておいてください。

保険に加入する時には「遺族年金」の事も含めてあなたに合っているかもう一度考えてみて下さいね。

住宅ローンで団体信用生命保険に入っているか?

基本的に「新築戸建て」でも「中古戸建て」でも「新築マンション」でも「中古マンション」でも数千万円はすると思います。

その場合には「住宅ローン」を組むはずですね。

実は多くの場合「団体信用生命保険」という保険に入ります。

「団体信用生命保険」と言うのは、契約者に万が一のことが起こった時に残りの住宅ローンの支払いを免除されると言う保険です。

当時の私の場合は死亡すると住宅ローンが無くなり、生命保険で3000万円入る事になっていました。

私が死んだ場合残された家族4人がしばらく暮らしていける額と思い3000万円に設定していましたが、今は娘1人が大学まで行ければよいかと思い死亡保険を3000万円から1000万円に変更しましたので毎月の支払額はうんと減りました。

つまり、住宅ローンを組んでいる場合には住宅ローンの他に知らないうちに入っていた「保険」が存在する可能性があります。

そこをはっきりさせておくと今入っている保険の見直しに役立つと思いますのでぜひもう1度契約内容を確認して見て下さい。

その特約本当に必要ですか??

生命保険には死亡保険の他にもいろいろな特約が付いていることが多くあります。

・医療特約

・傷害特約

・定期特約

・介護特約

・健康祝い金特約

などなどとても多いです

医療特約と傷害特約は重複していないか?

医療特約と傷害特約は病気やケガで入院や手術をした時に医療費をカバーするための特約ですがその役割は医療保険や傷害保険の保険内容とほとんど同じです。

すでに単体で満足する金額の医療保険や傷害保険に加入している場合はどちらかを解約しても良いかと思います。

定期特約は一定の期間に万が一の事があった場合に支払われる特約です。

例えば・・・

「60歳までに亡くなったら1000万円」

「50歳までに亡くなったら2000万円」などと言った内容です。

これは先ほどもご説明したように「まだ小さい子どもがいて独立するまでに何かあったら心配」と言う内容の保険だと言えます。

なので、子どもが大きくなり仕事を始めたりした場合には必要なくなる保険であり子どもは子どもで保険に入る時期だともいえます。

学資保険に入っている場合

学資保険には「育英年金」という特約が付いていることがあります。

これは親が亡くなった時や高度の障害状態になった時に一定期間は家族が年金のような形で保険金が受け取れる特約です。

学資保険と育英保険の両方に加入している場合には1つ解約しても良いかもしれませんね。

今のあなたの生活状況と保険加入額を確認し今のあなたに本当に合っているかもう1度考えて見て下さい。

保険料の支払いがキツイ!でも保障は続けたい

そんな時には2つの方法があります。

・延長保険⇒(保険料の支払いを無くす代わりに保険期間を短くする)

・払済保険⇒(保険料の支払いを無くす代わりに保険金額を減らす)

この2つは今加入している生命保険の解約返戻金を保険料に充てて新しい保険に入り直すという保険の見直し方法です。

でも、今までより保険金額が下がったり保険期間が短縮されたり特約が無くなる事もありますが「保険料を払わず保障を続けられる」事はとても良いと思います。

やっぱり元の契約に戻したい!!と言う場合も出てくると思います。

そんな時は「復旧」という制度を使いますが決まった期間を過ぎてしまうと戻せない事もあります。

また、復旧制度を使う場合には再度健康告知が必要になったり追加料金が発生する事もありますのでよく考えてから変更しましょう。

延長保険・払済保険に変更できない事もあります。解約返戻金が少なかったりそもそも解約返戻金が0円だった場合や保険会社が「延長保険・払済保険」の制度を取り扱っていない場合です。

保険料見直しの注意点

色々生命保険についてご説明してきましたが保険料の負担を減らすにはざっくり2つあります。

① 切り替え⇒(今の保険を解約し新しい保険にする)

② 減額⇒(今の保険の一部を減らす)

①切り替えの注意点

無保険の期間を作らない

車の保険でもそうですが生命保険でも同じです。

同じ保険会社で別の保険に入る場合は担当者も把握しているので「無保険の期間」を作る事は無いと思いますが、別会社で新しく保険に入る場合には必ず「新しい保険に入ってから古い保険を解約する」ようにしましょう。

万が一無保険の間に事故などが起きてしまったら保険の意味がありません。

満期保険金や解約返戻金の有無

・満期保険金⇒(満期まで加入した場合に受け取れる保険金)

・解約返戻金⇒(途中で解約した場合に受け取れる保険金)

保険の種類によっては満期保険金や解約返戻金が受け取れる場合もあります。

せっかく貰えるお金なのに貰わないのは勿体ないです。

稀に払った金額よりも多くもらえる場合もあるのでよく確認しましょう。

②減額の注意点

一部解約した場合でも解約した保証は戻らない

保険料の減額をしようとして医療特約・傷害特約・傷害特約・定期特約などの一部を解約したとします。その場合もう2度とその特約は今の保険では付けられないと言う事です。

払済保険や延長保険にした場合には特約が無くなる

先ほども触れましたが、今までより保険金額が下がったり保険期間が短縮されたり特約が無くなってしまう事です。

≪保険見直しを無料で相談する≫

でも、自分1人では「判断が出来ない」って場合の方が多いと思います。

そんな時は生命保険の専門家に相談して見てはどうでしょうか??

![]()

また、生命保険の他に学資保険や年金保険など入っていると言う場合ですが私の意見では頑張って払えるなら子供の為、貯金できない将来の自分の為に入っておくのもアリだと思います。

意外と知らない保険

クレジットカードにも保険が付いていることを知っていますか?

クレジットカードを契約すると自動的に付帯される「付帯保険サービスです」

※あなたのお持ちのクレジットカード会社にお問い合わせください。

国内旅行傷害保険

国内旅行のアクシデントを保証する保険サービスです。

国内航空機や船舶はもちろんバス、タクシー、電車などの公共機関搭乗中のケガや宿泊施設に宿泊中の火災などによるケガなどに使えたりします。

海外旅行傷害保険

海外旅行中のケガや病気はもちろん、携行品の破損や盗難による被害、法律上の賠償責任を負った場合などを補償してくれるサービスです。

お買い物安心保険

クレジットカードを利用して購入した商品が壊れたり、盗まれたりした場合に補償してくれる保険サービスです。

航空便遅延保険

航空便の遅延や欠航などによる損害や、手荷物の配達遅延や紛失などが原因で負担した費用の一部を補償する保険です。

携帯料金の見直しをする

【例】約12.000円だった携帯料金がが、約3.980円に減りました。

年間で言えば、約96.240円の節約です。

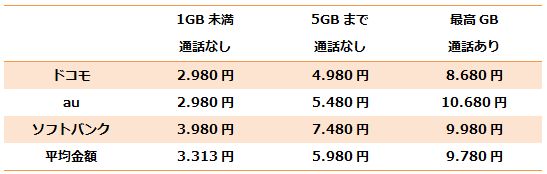

スマホの支払い料金の毎月平均

ここで言う平均金額は「ドコモ・au・ソフトバンク」の平均です。

あくまでも利用料の平均です。スマホ本体代は含まれていません。

ここ最近小学生でも持っている「スマホ」と呼ばれるスマートフォンですが毎月約5.000円以上払っていませんか??

1万円以上払っている場合要注意です。

携帯代が高いって方は今こそ『格安SIM』に乗り換えが良いです!

私の場合ソフトバンクから格安SIMに乗り換え携帯料金が8020円も減りました!

最近よく聞く格安SIMですが正直よくわからないって方多いと思います。

格安SIM会社は大体こんな感じです。

※電話ができる格安SIMと電話ができない格安SIMがあります。

(電話ができない格安SIMはLINEなどで通話します。)

UQ mobile

Y!mobile

mineo

楽天モバイル

IIJmio

BIGLOBEモバイル

LINEモバイル

OCNモバイルONE

イオンモバイル

DTI SIM

エキサイトモバイル

ロケットモバイル

nuroモバイル

NifMo

LinksMate

U-mobile

b-mobile

TONEモバイル

J:COMモバイル

LIBMO

ヤマダニューモバイル

スマモバ

頭が『???』ってなるくらい多いですね。

安いものにはやっぱり理由があり、契約している人がいっぺんに使い始める夕方とかになるとびっくりするかいネットに繋がりにくくなったり繋がったとしても遅かったり、電話の音声が悪かったりと色々あります。

また、店舗がなくネットだけの会社もあります。設定も自分で困った時も電話かネットで相談します。

契約会社の回線環境によって契約者が一斉にスマホを使いだす時間に繋がりにくい事が多々あるみたいです。

せっかく安い料金に変えても通話が出来なかったらネットに繋がり難かったりしたらイライラしますよね・・・

私の場合は実際にソフトバンクからワイモバイルに乗り換えましたが1度もイライラした記憶はありません。

ソフトバンクの2年縛りがありましたがそんな金額が見えなくなるくらいワイモバイルの料金が安くて2ヶ月もすれば120%元が取れる金額でした。

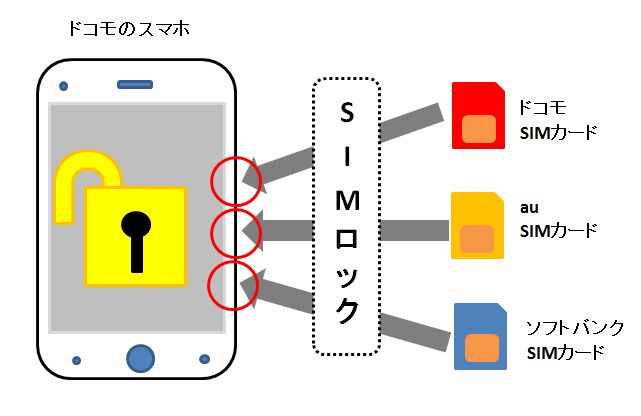

格安シムにするのはSIMフリー??

そもそも「SIMロック」「SIMフリー」ってなに??って感じですよね?

格安SIMで格安スマホにするには「SIMフリーにしたスマホ」が必要です。

SIM(シム) ってなに?

SIMとはスマホの中に入っているICカードの事です。

以前ドコモのフォーマを使ってた方ならフォーマカードと言えば分かると思います。

そんなSIMがスマホの中に入っています。

その中にはあなたの識別情報や電話番号が記録されています。

Wi-Fi経由のみでスマホを使う場合はSIMが無くてもアプリとかは使えますが電話が掛けられないです。

アプリ経由でなら掛けられますがWi-Fiが無い場所ではSIMが必要です。

SIMロックとは

ドコモが発行したSIMはドコモが販売したスマホにしか使えません。

auが発行したSIMはauが販売したスマホにしか使えません。

ソフトバンクも同じです。

ドコモが発行したSIMをauのスマホに入れても使えないって事です。

これでは格安SIMに出来ないので「SIMロック」を解除する必要がありますね

一定の条件を満たせばSIMロックを解除できるようになります。

そしてSIMロックが解除されたスマホの事を「SIMフリースマホ」を呼びます。

SIMロックを解除する時には念のためバックアップを取っておきましょう。

基本的にSIMロック解除は携帯会社との契約ではないのでSIMロックを解除した後も今契約している携帯会社の回線契約はそのまま継続できます。

SIMロックを解除する方法

今契約しているドコモ・au・ソフトバンクのサイト、電話、ショップに連絡すれば簡単に出来ます。

≪SIMロック解除申込ページ≫

この作業を行なえばお好きな「格安SIM会社」契約できるようになります。

基本的には「無料」で出来るはずです。

SIMの事は何となく分かったけど・・・結局何がいいの?

イライラしない回線を持つ「Y!moblieかUQmobile」がおすすめです

Y!moblieとUQmobileの2つを比較して見ましょう

| Y!moblie | UQmobile | |

| 料金プラン | プランS(月容量3GB):1,980円/月 | |

| プランM(月容量9GB):2,980円/月 | ||

| プランR(月容量13GB):3,980円/月 | プランL(月容量13GB):3,980円/月 | |

| 無料通話(上記プランに付与) | 10分かけ放題 | 20円/30秒(無料通話は無し) |

| 余りデータ翌月繰越 | なし | あり |

| 24時間完全かけ放題 | +1,000円/月のオプションで可 | 不可 |

| 通信速度 | 大手キャリアと同水準 | |

| 店頭ショップの有無 | 多い | |

| iPhoneのセット販売 | 旧モデルiPhoneが格安でセット購入可 | |

通信速度と料金はほぼ同じですね

通話をよくする場合はY!moblieがおすすめです

余りデータを翌月に繰り越したい場合はUQmobileがおすすめです

| 通話をよくする場合 |

| ヤングモバイル経由でワイモバイルに契約するとお得な事が?

※ヤングモバイルとはワイモバイルの正規代理店です。 |

| 余りデータを翌月に繰り越したい場合 |

最近はどこに行ってもWi-Fiが入っています。

「自宅でWi-Fi」「会社でもWi-Fi」って方も少なくないと思います。

※なりすましWi-Fiには気を付けましょう。

そんな方に「ネット使い放題」とか「ギガホ」なんて要りませんよね?

最近聞いた話ではネット回線を家に引かず、ギガホなどに入りスマホだけで過ごす人も居るみたいですが電話を沢山する人、メールやLINEだけで済ませる人ゲームや動画を沢山見る人、それぞれ使い方が違うのでそれもアリだと思います。

そんな人は次に説明する『インターネットの料金を見直す』を見て頂きスマホの最低料金とインターネットWi-Fiの最低料金を合わせたのどっちが安いか見て下さい。

インターネット回線料金を見直す

【例】毎月約6.800円だったインターネット回線料が、約3.500円に減りました。

年間で言えば、39.600円の節約です。

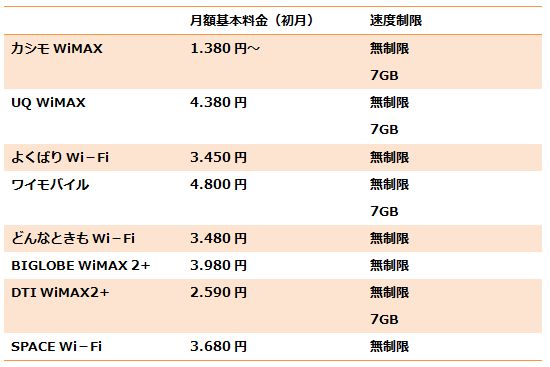

戸建てタイプの平均月額料金(代表的な会社に絞りました)※2019年調べ

マンションタイプの平均月額料金(代表的な会社に絞りました)※2019年調べ

ポケットWi-Fiの平均月額料金(無制限がある会社に絞りました)※2019年調べ

携帯代は見直したけど自宅のネット環境はどうでしょうか?

賃貸で使いたい放題なら問題ありませんね(^^)

以前私が1人暮らしをしていたところは賃貸でしたがネットを使いたいなら自分で全て契約してと言われたので面倒でした・・・

今のあなたの環境とインターネットの使い方次第で契約する会社を選んだ方が毎月の支払いを抑えることが出来ます。

例えばスマホはどこの会社とも契約しないでポケットWi-Fiのみの契約にすると毎月の料金がかなり抑えられます。(通話はアプリを使う)

また、持ち家に住んでいた時に『J:COM』に入っていましたがとても不満がありました。

私は『地デジだけ』見たかったのですがJ:COMには地デジだけの契約が私の地域ではなかったのです。

その為1人暮らしの時に入っていたひかり回線を解約しました。

J:COMの場合「地デジ」を見るのは他のオプションにも入らないと地デジを見る事が出来なかったので割高になっていました。

でも、まとめれば支払いは一括で済むのでなんとなく安い気がしていました。

…がこれこそが罠であり落とし穴です。

J:COMみたいなところは顧客を逃したくないからこのような事をします。

地デジは単独が安い

地デジはアンテナを立ててしまえば料金はそれっきりです。アンテナには何種類かあります。

屋外アンテナ(屋根の上に設置するタイプ)

![]()

※台風などで壊れる可能性はありますが…

こんなシンプルなアンテナあります。これなら台風でも壊れなそうですね。

![]()

室内アンテナ(テレビの横に置いたり出来ます)

![]()

部屋の中にセッティングするタイプのアンテナですこれで地デジは見れます。

≪地デジアンテナの新規設置≫

顧客満足度・アフターフォロー・価格満足度No.1【アンテナ110番】

工事したその日に見れる!?24時間365日全国受付対応の【アンテナ110番】⇐クリック

![]()

![]()

どうしてもアンテナが気に食わないって場合は『インターネット回線と地デジ』をセットにすればアンテナを建てないでインターネットも地デジも両方使えるようになります。

≪インターネット回線を見直してみる≫

あなたに最適なネット回線プランをご紹介【光コラボ比較ナビ】

インターネット選びをまるごとサポート!100種類以上の中から一番安いプランをご紹介+【光コラボ比較ナビ】⇐クリック

![]()

![]()

正直最近のテレビはつまらないのでテレビは見れなくても良いって方はインターネットだけにしてテレビはVOD(ビデオオンデマンド)を見るって言うのも良いと思います。

ビデオオンデマンド(VOD)

VOD(ビデオオンデマンド)とは例えばこんなものです。

※料金やサービスは変更になる場合もあります。

Wi-Fiでテレビにも飛ばせますし有線(HDMIコード)などを使うとテレビで見られるので便利です。

VOD(ビデオオンデマンド)には様々な動画配信サービスがあります。あなたに合うものを無料期間だけでも選んでみてはどうですか?

VOD(ビデオオンデマンド)

Amazonプライム

Amazonが展開するインターネット・ビデオ・オン・デマンドのサービスです。

Amazonプライムの会員は一部コンテンツを無料で視聴できるほか、テレビ番組や映画をレンタルまたは購入できます。Amazonオリジナルの独占配信コンテンツも配信してます。

Amazonプライム・ビデオ子供から大人まで大人気⇐クリック![]()

dTV

12万作品が月額500円で見放題!動画配信サービスdTV

【初回31日間無料/dTV】月額500円(税抜)で映画・ドラマ・アニメ・音楽ライブなど12万作品が見放題!⇐クリック

![]()

dTVチャンネル

約30の専門チャンネル見放題

【dTVとdTVチャンネルの違い】

dTVは「見たい時に見たい番組が見れる」

dTVチャンネルは一般的なテレビのように「何時に何チャンで何がやる」みたいな感じです

※ドコモ以外でも視聴可能です。

U-NEXT

日本最大級の動画サービス

映画、ドラマ、アニメなど150,000本配信!見放題作品130,000本、レンタル作品20,000本

日本最大級のビデオオンデマンド<U-NEXT>無料トライアル実施中!⇐クリック

![]()

hulu

人気映画・ドラマ・アニメが定額見放題

TSUTAYA

DVD/CDが借り放題でご自宅まで配送するサービスです。

【TSUTAYA TV】 動画配信サービスの動画見放題プランで、新作・準新作を除く対象作品約10,000タイトルが見放題

<映画・アニメ・ドラマ見放題・音楽や漫画も宅配レンタル>30日間無料!⇐クリック

![]()

自宅にWi-Fiがあるだけで色んなものが便利に安く快適に生活できると思います。

例えば「地デジアンテナを建て」「ポケットWi-Fi」を持ち「携帯会社は解約もしくは最低料金」、「1つくらいVOD」・・・

・地デジアンテナの支払いさえ終わってしまえば地デジ代0円

・ポケットWi-Fi月々約3.500円

・スマホ料金0円または最低料金

電気代の料金を見直す

【例】

4人暮らしで毎月約10.000円だった電気代が、約8.500円に減りました。

年間で言えば、18.000円の節約です。

2人~5人世帯の電気代平均額(2018年総務省統計)

あなたが毎月払っている電気代と比べてどうでしょうか?もし払っている電気代が高いなっと思った場合は電気料金のプランが合って無い可能性があります。

賃貸なら指定業者かもしれませんが、持ち家の場合は役に立つと思いますので読んでみてください。

今の時代はインターネット回線会社の他に「電力自由化」が進み電気もガスも好きな会社と契約出来るようになっていますね。

好きに選べるんです。

無理に電気とガスをセットにしても支払いがまとまるだけで結局あんまり安くならないってこと多いです。セットにしてもあまりお得ではない。

そもそも電気とガスどっちが多く使うと思いますか?

1年中多く使う方の金額を抑えた方がいいですよね?もちろん両方安いにこしたことはありませんがね!

東京電力と新電力の「電気」って何が違うの?

東京電力より安くなる新電力。新電力に切り替えると電気の質が下がったり、停電になり易くなるの?

と気になる方もいると思いますが、新電力が東京(関東エリア)で販売している電気は、東京電力も利用しているような発電所で発電された電気を販売しているます。

また、送電・配電も東京電力パワーグリッドの設備を利用しています。

なので新電力に切り替えても、電気の質が下がることも、停電が頻繁に起きるということもありません。

新電力と言っても今まで使っていた電気と何が違うの?

電力会社も沢山あって訳分からなくてなんとなく電気・ガス・ネット・地デジとか全部セットにしていませんか?

例えば面倒だからなんでも売っているドンキホーテでなんとなく車買ったり家買ったりしないですよね?

1つ1つ専門のところに行って相談して購入しますよね?

なんとなくサッカーが出来る野球選手にサッカー教わりませんよね?

それぞれ得意な事、苦手なところがあるわけです。

なのでインターネット回線が得意で「なんとなく電力も売ってるよ」ってところはあまりお勧めできません。

新電力会社の発電方法

・自社発電

・他社企業から余った電力を買電

・卸売電力市場で買電

新電力の種類(大きく分けて4種類)

・火力(LNG・石炭・石油)

・原子力

・水力

・水力を除く太陽光やバイオマスなどの再生エネルギー

引用:市原グリーン電力株式会社

※バイオマスとは、「動植物から生まれた、再利用可能な有機性の資源(石油などの化石燃料を除く)」のことです。

主に木材、海草、生ゴミ、紙、動物の死骸・ふん尿、プランクトンなどを指します。

化石燃料と違い、バイオマスは太陽エネルギーを使って水と二酸化炭素から生物が生成するものなので、持続的に再生可能な資源であることが大きな特徴です。

バイオマスの種類は主に「廃棄物や未利用のもの」、「資源作物」に大別されます。

新電力の発電方法を比較してあなたにとって最適な新電力を選びましょう

≪原子力がメインの新電力≫

九州電力

≪火力発電がメインの新電力≫

北海道電力

東北電力

東京電力

中部電力

関西電力・・・等

≪太陽光がメインの新電力≫

日本テクノ株式会社

オリックス株式会社

丸紅

パナソニック株式会社・・・等

≪風力発電を取り入れている新電力≫

ミツウロコグリーンエネルギー株式会社

丸紅・・・等

≪バイオマスを取り入れている発電所≫

イーレックス

丸紅

酒田共同火力発電

関西電力

ENEOSでんき・・・等

≪水力発電を取り入れている発電所≫

東京電力

中部電力

関西電力

北陸電力

電源開発・・・等

多すぎて何が何だか・・・

ですよね・・・そんな時は3か条を確認しましょう

おすすめ新電力会社の3か条

①電気料金の値段

セット割や入会キャンペーンを考えないで「基本的な電気の値段です」

②割引や特典

ポイント付帯特典や電気以外のサービス、他のサービスとのセット割などが特典があるかどうかです。

③キャンペーンの有無

例えばですが、入会時に20000円キャッシュバックとか1年間1000円引きとかなんらかのキャンペーン中に切り替えた方がお得です。

関東・関西・北海道などで電気の条件は異なってきます。関東で安くても関西や北海道では高かったり、その逆もありますので「この3か条を満たしている」会社をプロに聞いてみた方が早いし楽です。

あなたに合った電力会社プロに相談しましょう

面倒な切り替え手続きもすべてプロにお任せ!

| 世帯人数 | 現在の年間電気代 | 年間節約額 |

| 1人世帯 | 約44000円 | 約-2300円 |

| 2人世帯 | 約10万円 | 約-11000円 |

| 3人世帯 | 約12万円 | 約-15000円 |

| 4人世帯 | 約13万円 | 約-2万円 |

世帯や使い方にもよりますが年間10万円以上だった電気代が15000円も安くなったと言う声も聞いています。

電気料金プランを無料で比較して見よう

電気料金プランを比較して電気代を今よりお安く!【電気チョイス】⇐クリック

![]()

![]()

ガス代を見直す

【例】毎月約5.000円だったガス代が、約3.500円に減りました。

年間で言えば、約18.000円の節約です。

1人~5人世帯のガス代平均額(2018年総務省統計)

この表を見て「えっ!」と思ったあなた。

実はガスの種類違いによって大きく金額は変わります。

今現在あなたは都市ガスですか?プロパンガスですか?

簡単にざっくり説明しますと、都市ガスとは、道路の下、地下に配管が通っててその配管が家まで来ている場合は都市ガスです。

プロパンガスとは、ガスタンクが家の裏に置いてある場合です。

これです↓↓↓

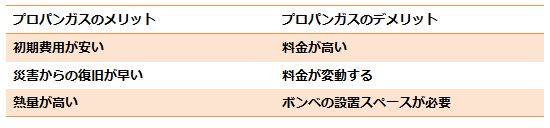

都市ガスのメリット・デメリット

プロパンガスのメリット・デメリット

結論から言いますと都市ガスの方が安いです。

※都市ガスとプロパンはガスの種類が違うので使えるガスコンロも異なります。

都市ガスが使える地域なら都市ガスをお勧めします。

よく、都市ガスが使える地域でもプロパンを使っている家があると思いますが、それは都市ガスが地下を通る前に建てられた家だと思います。

これから建つ家はあらかじめ都市ガスの配管を家まで繋ぎながら建築するのでほとんど都市ガスになると思います。

ですがプロパンから都市ガスにする場合道路を掘り、配管を繋ぐ作業がある為現実的に難しいのが現状です。

配管工事は一般的な戸建てでも10万弱するのでプロパンガスを使っていることが多いです。

かと言ってオール電化にするのも難しいですよね。汗

そんなこと言ってもプロパンガスなんだからしょうがないでしょ!

どうしたら安くなるのって思いますよね。

プロパンガスって料金公開が義務化させてないって知っていましたか?

会社が好きな金額にしていいんですよ!

『あぁーこの人なら〇〇円って言っても契約してくれそう』って思われたら高くされるし。

ひどいと都市ガスからプロパンにさせられたりします。

基本的にプロパンの場合1人1人値段が違うしその事を契約者ほとんどが知らないんです。

そんな時はこちら

ガス料金プランを比較してガス代を今よりお安く!【ガスチョイス】⇐クリック

![]()

![]()

住まいを見直す

【例】毎月約85.000円だった家賃(支払い)が、約65.000円に減りました。

年間で言えば、約240.000円の節約です。

今のあなたの住んでいいるところは、持ち家ですが?賃貸ですか?

持ち家の場合引っ越すことは難しいと思いますので「住宅ローンの見直し」「固定費の見直し」が大事になると思いますので今までご説明してきたことを1つ1つ確認して固定費を減らしていきましょう。

賃貸の場合、今の生活が苦しいのであればもっと安いところに引っ越すのが手っ取り早いと思います。

実家に住まわせてもらえるなら生活が落ち着くまで大人しくいているのも手だと思います。

あなたの家賃・住宅ローンは収入に合っていますか?何を基準に家賃・住宅ローンの金額を決めましたか?

今までは収入の30%と言われていましたが今の時代どうなんでしょうか?

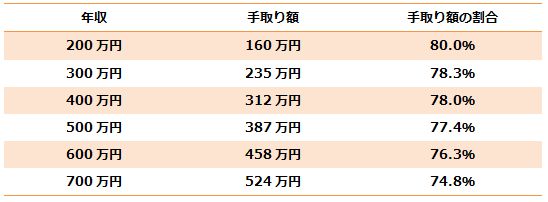

年収と手取りは違うのは分かると思います。基本手取りの金額で家賃の金額を決めた方が無難です。

社会保険料、税金を引いた額(可処分所得)手取りを年収別に表すとこのようになります。

毎月払わなければならない固定費の他にも家賃以外の住宅費があります。

管理費、共益費、駐車場代、持ち家の場合は火災保険や固定資産税もありますね。それに光熱費も出てきます。

これを参考に年収別の理想的な家賃とは?

この金額は手取りに対する割合を25%にした時の家賃の目安です。

あなたの家賃はどうでしょうか?

住宅ローンを見直す

【住宅ローン借り換えセンター】

住宅ローンの借り換えが自己資金0円で出来る

住宅ローン利息が1円でも減らなければ、費用は一切いただきません!⇐クリック

![]()

![]()

持ち家の場合は火災保険を見直す

火災保険を選ぶ時、不動産会社や銀行から勧められた保険会社以外の保険を きちんと比較しましたか? 10社以上の保険会社からあなたに最適なプランをご提案

もっと安い賃貸を探す

深夜0時まで対応の秒速チャット不動産【イエプラ】

物件探しの常識を覆すお部屋探されサイト。待ち時間なし⇐クリック

![]()

![]()

![]()

引っ越しを考えてみる

【LIFULL】なら

わずか3分、ご利用無料、複数の引越し会社に一括見積もり依頼できて、 引越し料金が最大50%割引。

![]()

引っ越し後のお部屋の掃除や不用品を処分をする

ハウスクリーニングや家事代行。暮らしのことならなんでもお任せ【くらしのマーケット】

ハウスクリーニングや家事代行暮らしのことならなんでもお任せ!⇐クリック

![]()

![]()

最悪の場合は債務整理という手段もある

今までご説明してきましたがそれでも「どうする事も出来ない」実家にも帰れない、借金が膨らむ一方で首が回らないって方も同然います。

私は離婚して精神的に参ってもう「自己破産してしまおう」と何度も思いました。正直、今も思っています。はい。

でもリスクもあるのでどうにか固定費、生活費を抑えてここまで頑張っています。

自己破産は今後何年間かクレジットカードが作れなかったり、ブラックリストに載り役所に名出しで掲載されたりし、一気に社会的制裁を受けたりするのか不安ですよね?

でも正直「もう無理」死にたい・・・と思うくらい思い詰めている場合には債務整理もアリです。

債務整理と言っても種類があります。

・任意整理 ⇒ 債権者と交渉して借金を減額

・特定調停 ⇒ 裁判所に仲裁してもらい借金を減額

・個人再生 ⇒ 裁判所に申し立てて家を残して借金を1/5に

・自己破産 ⇒ 財産を処分して借金をゼロに

債務整理とは「国が認めた借金解決の為の法的な手続きです」

日本には「債務整理で解決できない借金問題はありません」毎年10万人以上が債務整理によって借金問題を解決しています。

債務整理を検討すべき時は

・借金を滞納または延滞してしまう。

・もう返せない。

・借金を返す為に別会社から借金してしまう。

債務整理とブラックリスト(信用情報)について

調べたところ金融機関の間で取り交わされるブラックリストというものは存在しないらしいです。でも、債務整理をして信用所情報に事故情報が残る事で、新たにローンが組めなくなったりクレジットカードが作れなくなったりします。

・任意整理 ⇒ 約5年間

・特定調停 ⇒ 約5年間

・個人再生 ⇒ 10年以内

・自己破産 ⇒ 10年以内

完済後、上記の年数が過ぎれば事故情報が消え新たにローンを組んだりクレジットカードが作れるようになります。また任意整理をしたけどクレジットカードを持てる場合もあるので詳しくはこちらを参考にして下さい

過払い金の確認をする

簡単に言うと「貸金業者に払い過ぎた利息」の事を過払い金と言います。その過払い金を返してもらう手続きの事です。

利息制限法で定められた金利の上限

この様に金利は決められていますが貸金業者はより金利の高い出資法の上限金利29.2%に近い金利で貸付を行っていたのです。

2010年6月17日以前に借り入れた借金については過払い金がある可能性があります。

過払い金返還請求には期限があります。

最後に取引した日から10年で「時効」になります。

過払い金請求の消滅時効は、完済している場合は完済日から10年、返済中の場合は最後に取引した日から10年です。

一度完済してもその後にまた同じ業者から借り入れした場合は、同一の取引と見なされて過払い金請求できる可能性はあります。

ただし、完済から次の借り入れまでの期間によっては別の取引と見なされることもあり、その場合は最初の完済から10年たてば時効が成立してしまいます。

あなたに過払い金が無いかを確認してからの「債務整理」でも遅くないかもしれません。

債務整理

借金問題に専門特化した妥協なき債務整理!過払い請求のご相談

【弁護士法人イストワール法律事務所】

「全国無料対応!ゆっくりしっかり長時間借金相談!!」⇐クリック

![]()

![]()

私からあなたへメッセージ

最後までお読みいただきありがとうございました。

いかがでしたでしょうか??

今後、私のメルマガであなたに有益な情報を配信していきますので期待して下さい(^^♪

借金があってもお金を増やす方法を配信していきます。

これからの時代は自分の身は自分で守らなければいけません。

私が定年退職する頃には年金なんてほとんど貰えないと思います・・・

給料だってほとんどほとんど上がる事は無いでしょう。

もしあなたが給料が上がるような会社に居ればこのレポートは読んでないでしょう。

出費を抑えて生活を豊かにするのも現状維持をするのも「あなた次第です」

まずは、行動しなければ何も始まりませんね!!!

しかし・・・

出費を抑えた後、残ったお金を「借金返済」や「娯楽」にすべて使ってしまったらまた同じ生活が待っています。

ほんの一部で良いので「お金を増やす事」にお金を使って下さい。

サラリーマンが努力だけで給料が増えるでしょうか??

99.9%増えませんね・・・

寿命が縮むだけです・・・

毎日満員電車に揺られてやりたくもない事して「自分を殺して、我慢する」と評価されるクソ見たいな世の中。

向上心のかけらもない同僚たちとの飲み会なんて地獄です。

愚痴でお酒飲んで楽しーーですか????

楽しい話しながら飲んだ方が100万倍楽しいですよね!!??

思い出してください。あなたはなぜこのレポートを手にしたのでしょう???

「人生楽しく!!!をモットーに!!」

このレポートをきっかけにして頑張りましょう!!!

追伸

色々解説していきましたが「やなぎまん」って誰?って思ったかもしれませんので軽く自己紹介させて頂きますねm(_ _)m

年収700万、家族5人マイホームで幸せに暮らし、本業の他にも副業もしていていたので結構裕福な方だったと思います。

「だったと思う…」過去形で疑問形です。

※副業はせどりと言うものをしてました。安い物を買ってきて適正価格で売ると言うものです。家庭崩壊でせどりが出来ない環境になってしまいました…。

はい。

察しの良い方ならお分かり頂けたと思いますが、現在の私はシングルファザーです。

当時4歳になったばかりの娘と実家に逃げて来ました。

2人の子供を持つシングルマザーと結婚し3人目が実の子です。

ホントは3人連れて行きたかったですが無理でした。

そして娘連れて必死に逃げて来ました。

年収700万を何年も家に入れていたはずなのに貯金ゼロむしろマイナス

金遣い荒い、男癖悪い、DV、育児放棄・・・

肉体的にも精神的にも参っていました。

私が夜勤で家に居ないのも

元嫁が飲み歩いて家に居ないのも

どっちにしろ家に居ない事は変わらない。同等だ!と言う人です。

これ以上は、ただの愚痴になるのでこの辺で。

要するに今の私は娘と実家で4人暮らしでマイホームの残債500万、その他借金500万くらいあります。

弁護士に何度も何度も…何度も相談しましたが借金は折半出来ないそうです。

このまま行けば5年で払う予定です。かなりの金額を結構なハイペースで払わなければなりません.

そんな元嫁は1円も慰謝料を払わず(弁護士に相談したが「支払い能力が無い人には請求できない」らしい。俺だってないわ・・・)

娘にもたまに1万円振り込むだけ。なのに家を買ったらしいです。もう意味不明・・・

好き勝手やりたい放題の人が幸せになり、逆の人が不幸せになる世の中・・・

法律ってなんだ?母子手当はあるのに父子手当はないし

すいません。また愚痴が出ました。

離婚を機に転職し年収は半分以下になりましたが娘との時間は5倍くらい増えました!

保育園の送り迎えが出来るし、なんかあってもすぐ駆けつけてあげられるように通勤はチャリで30分かかりません。

小学校に行ったとしても20分以内で迎えに行けます。

日常の私はこんなところです。

そして日常の「お財布」についてはこんな感じです。

毎月、給料日には支払いをしてほとんど無くなります。

なんでかなぁと出費の計算をしていると馬鹿みたいに払っているものがありました。

(借金はもっと馬鹿みたいに払っています・・・(;´・ω・))

それが『保険料』と『携帯代』

実家なのである程度の食費、ガス、電気、水道、ネット代は目をつぶってくれていますが、そんな自分が恥ずかしくて嫌で嫌でたまりません。

いい年こいて実家暮らし…嫌です!早く娘と実家出たいです!

その為にも出費を減らして余ったお金で借金払って一部投資に回しています!!

こんな『やなぎまん』です。よろしくお願いします。

「疑問質問」&「あなたの熱い思い」&「レポートの感想」があれば

下記の「お問い合わせ」よりドンドンご連絡ください。

発行責任者 「やなぎまん」

発行者情報:「https://yanagiman.love/law/」